☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Instrumentos de Renta Fija

Instrumentos de Renta Fija

San Martín, 1778 -1850

Instrumentos de Renta Fija

Opciones - Light Financial Engineering -

chica enamoradiza

Instrumentos de Renta Fija

armonia - El Almanaque

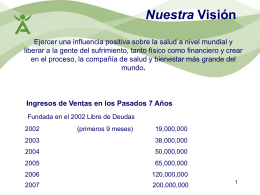

Nuestra Visión

Índices Bursátiles

Bonos con Opciones

File