☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PresentacionTabacoImpuesto - Instituto Conmemorativo Gorgas

Descargar el PDF de este folleto aquí.

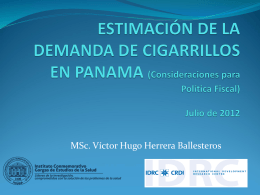

ESTIMACIÓN DE LA DEMANDA DE CIGARRILLOS EN PANAMA

el tabaco y las drogas

CARACTERISTICAS DE UNA MARCA

comites contraloria social

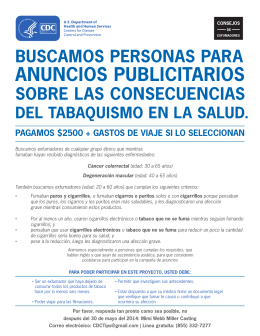

Tabaquismo y sus efectos

Diapositiva 1 - sociedad castellano

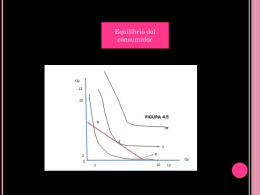

DEDUCCION DE CURVA DE DEMANDA

TABACO

acción de dicha sustancia acaba condicionando el abuso de su

Diapositiva 1

Bases Neurobiológicas del tabaquismo Dependencia al tabaco PPT

PP 7º antitab

Deseas dejar de fumar y necesitas ayuda? Informes: Independencia

generalidades del control fiscal (2 evaluación)

Constituir los Comités de Contraloría Ciudadana Adelante

El contrabando en Argentina: Dr. Raúl Pitarque

Presentación de PowerPoint - Región Centro-Golfo