☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

LC 147/14, Alterações Simples Nacional

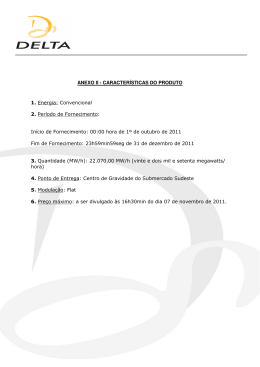

ANEXO II - CARACTERÍSTICAS DO PRODUTO 1

O Novo Código Civil - CRC-PE

Apresentação do PowerPoint

Medicamentos Sujeitos a Controle Especial 2014

Slide sem título - Resgate Brasilia Virtual

Lei 1760 Plano de Carreira Servidores

ICMS Questões polêmicas - CRC-CE

Como anda nossa profissão?

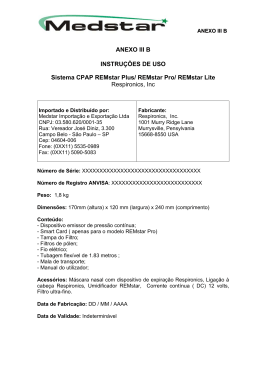

REMstar Lite Respironics, Inc

Palestra_UNORP_Virgilio_06_11_2012

direitos dos trabalhadores frente ao acidente do trabalho

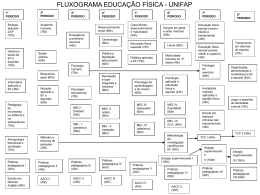

Universidades Estaduais Paulistas

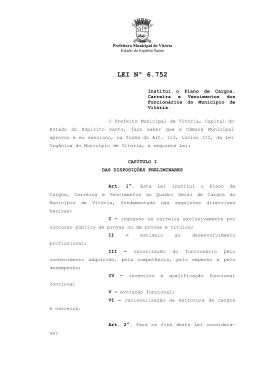

Lei 6752 – Institui o PCCV do Município de Vitória

Apresentação Sonia Kavantan

CONVENIO ACADÉMICO

Identificação de corais preciosos

Slide 1

programa liceus de ofícios - FAS

Guia Prático – Regime Público de Capitalização

Cláudio Passos

serviços em instalações elétricas - Etec Cel. Fernando Febeliano da

Apresentação do PowerPoint