☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

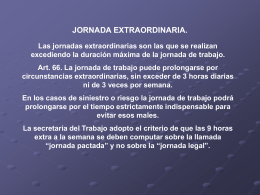

jornada extra.

Document

Diapositiva 1

IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES

Comunidad de bienes - Administración y F.OL. |

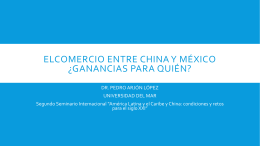

elcomercio entre china y méxico ¿ganancias para - red alc

CONCEPTOS BÁSICOS CONTABLES

Bienvenidos

Document