☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Operativa ATYR - Banco de Previsión Social

Diapositiva 1 - Banco de Previsión Social

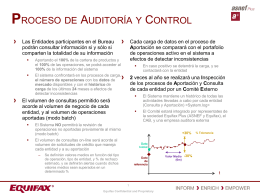

3.3 ASNEF Plus_Auditoria y Control

Propuesta de trabajo realizada especialmente para

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Presentación Reglas de Operación 2012

Segundo Panel - 1004 - Consejo Económico y Social

Norma Internacional de Contabilidad nº 27 (NIC

Curso de Trading Aplicado - Universidad Sergio Arboleda

Fase I - Consar

Capacidad de un canal