☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

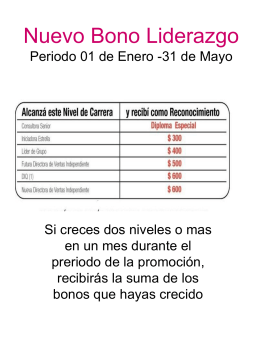

Nuevo Bono Liderazgo Periodo 01 de Enero

Criterios de Rentabilidad

Presentación de PowerPoint

Como Hacer Eficiente la Empresa

Submarinistas! Querían

Vanessa Arizpe - Creciendo Juntos por un Sueño

Evaluación de los proyectos

financiamiento y uso del crédito

Diapositiva 1

Diapositiva 1

Programa Ayuda Bono de Vivienda

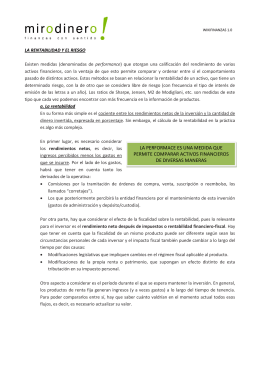

2_12_LA RENTABILIDAD Y EL RIESGO

Diapositiva 1 - tps5to-utn-frre

REGISTROS CONTABLES CENTRO DE PADRES

semana 2 TASAS DE INTERES Y VALORACION

Diapositiva 1

TIR Modificada - Usuarios de prof.usb.ve

Diapositiva 1

Instrumentos de Renta Fija