☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Slide 1

Diapositiva 1

Reflexiones sobre la Inversion Externa Directa en Paraguay

Lorem ipsum dolor sit amet

INVERSIÓN EXTRANJERA DIRECTA

ECOBIEN ¡tu eres el BIEN!

Diapositiva 1

practica 8-jesus israel cordero villanueva

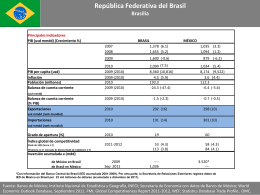

Balanza Comercial México- Brasil

INVERCION EXTRANJERA EN COLOMBIA.

Paredes Caballero Isaac Sagid