☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1 - finanzasycontabilidad

Diapositiva 1

Diapositiva 1

PPTmall LiU 2008 svensk

Contratos formativos y a tiempo parcial

PLAN NACIONAL DE DESARROLLO 2014-2018

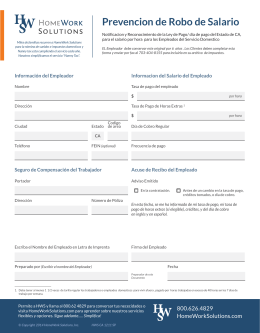

Prevencion de Robo de Salario

Solicitud del Pene.

Bloque 5

cómo interpretar un

Ver presentación

Contrato de Trabajo

Diapositiva 1

TEMA 8: EL CONTRATO DE TRABAJO

folleto imprenta

Sesion 29 GRB

sistema especial para empleados y empleadas de hogar

capacitacion IPSM

DIPLOMADO EN DERECHO LABORAL Y SEGURIDAD SOCIAL

EL SALARIO

Diapositiva 1