☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

IV ENCUENTRO GALLEGO DEL PROFESIONALES DEL …

File

La Ruta Quetzal por Natalie y Dominika

Concurso Nacional para el Desarrollo del Plan Maestro en

Diapositiva 1

Diapositiva 1

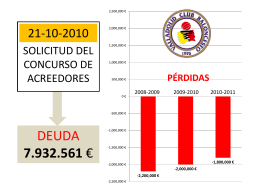

Gobierno Corporativo y Concurso Mercantil

Diapositiva 1

Concurso Nacional para el Desarrollo del Plan Maestro en

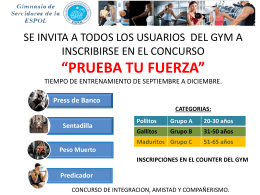

Concurso: *Prueba tu Fuerza* Se invita a los usuarios del GYM a