☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

NORMATIVA APLICABLE AL PAGO DE LAS IMPORTACIONES

EL FUTURO DE LA EDUCACION SUPERIOR EN UNA …

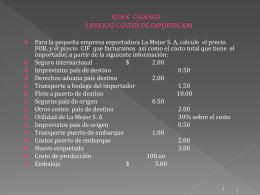

EJERCICIO COSTOS DE EXPORTACION

Situación en que se encuentran los sectores, Industrial, Comercial y

TEMA 14 EP

El vocabulario de 8A

Diapositiva 1 - MINCETUR > Inicio

PROCOMER Promotora del Comercio Exterior de Costa Rica

Costa rica, crisis del estado gestor

Importación - Prensa Económica

Diapositiva 1 - Area del Vino