☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

expose_laure_ne_alex_gab

Diapositiva 1 - SALA DE HISTORIA

Situación en que se encuentran los sectores, Industrial, Comercial y

Economía Internacional Capítulo 1

DIOS: El centro del hogar

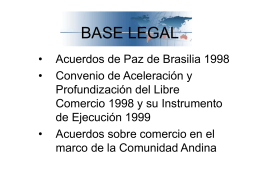

BASE LEGAL

PROCOMER Promotora del Comercio Exterior de Costa Rica

El Caso para un Acuerdo de Libre Comercio entre Corea …