☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Investigaciones en Grupo

Unas fotos de Sigma Delta Pi, y Guatemala, el pais a

Estimada/o Colega, los quiero invitar a pertenecer

Las diferentes culturas Guatemala

Bienvenidas y Bienvenidos - Tesis ECC 2015 | M.A. Aracelly

Por que quiero visitar a Guatemala

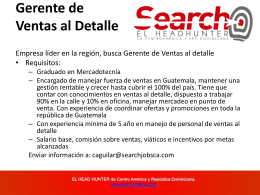

Gerente de Ventas al Detalle

Las nacionalidades

Document

Document