☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

DETERMINACIÓN DE OFICIO

SUJETOS DE LOS DEBERES IMPOSITIVOS

Facultades de Verificación y Fiscalización

Acompañar a sus pares en el desarrollo profesional

LA LEY

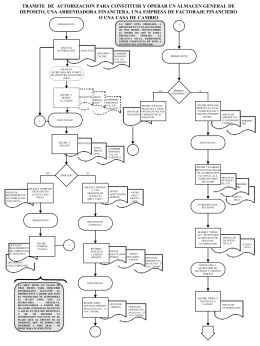

TRAMITE DE AUTORIZACION

El oficio de la mirada y el sentido.

03- Ricardo III

Pobre Ana Story Book

Régimen sancionatorio aplicable

CAPACITACIÓN

VIII. Contextualización

el "gasto"

Sin título de diapositiva

Diapositiva 1