☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CHAPTER 12 Capital Structure and Leverage

CHAPTER 12 Capital Structure and Leverage

estructura de capital

AVES_1905

AVES_1760

Diapositiva 1 - Curso de Administración Financiera

Apalancamiento_pp - Prof. Pablo Emilio Hurtado

Diapositiva 1

Slide 1

Diapositiva 1 - Bienvenido a Libroweb — LibroWeb

Diapositiva 1

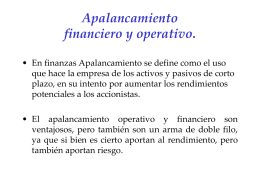

APALANCAMIENTO OPERATIVO, FINANCIERO Y TOTAL

Diapositiva 1

Tema 2 - Pagina nueva 1

Presentacion ¨Retirate Joven y Rica

EL CONFLICTO

ambienteubv.files.wordpress.com

planeacion financier..

Presentación de PowerPoint

apalancamiento operativo y financiero

Jorge Alberto Ducuara Parales

ADMINISTRACIÓN FINANCIERA - Estudios Interactivos