☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PRESUPUESTO 2013 SERVICIO DE IMPUESTOS INTERNOS …

CODIGO TRIBUTARIO

El SII informa

SINDROME DE INTESTINO IRRITABLE

Asistencia al contribuyente

SII - OTCA

empaquetamiento de archivo

Archivo

COLON IRRITABLE

Diapositiva 1

INSTRUMENTO O MECANISMO PARA EVITAR LA TRIPLE

DIGESTIVO IRRITABLE

COLITIS IRRITABLE. DIVERTICULOSIS. DIVERTICULITIS

Costos - GuiaMark

Diapositiva 1

Pasos para crear una Empresa

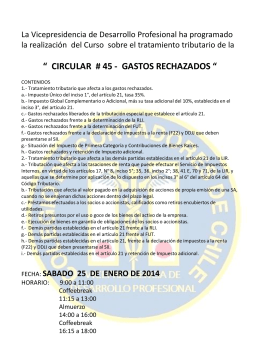

CURSO-CIRC45-PCASTRO - Colegio de Contadores de Chile

como enfrentar una fiscalizacion - Inicio

Dr. Max Julio Schmulson Wasserman

Juan Toro, director SII

Sii - Copyright Servicio de Rentas Internas del Ecuador