☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

Diapositiva 1

Descarga

CETIS No. 119

La Alianza para invertir en la infancia en España

El Director independiente

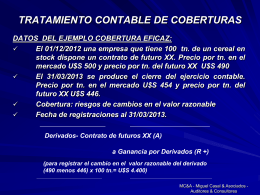

Tratamiento Contable de Cobertura Armando Miguel Casal

El cuerpo humano translúcido

SegurFondo 55+ Folleto

logo simbolo de la verdad - Portal Seguros Banca Finanzas

Sarbanes-Oxley - auditoriasistemasucb / FrontPage

Diapositiva 1

Diapositiva 1

Diapositiva 1

CICLO DE COMPETENCIAS Y CONCEPTOS ESTRATEGIA

Diapositiva 1 - TICsFCCA

guiascursos.files.wordpress.com

Invierte aquí

ppt

File

Folleto Plan Creciente - Nationale

Caso 2. (Operación financiera)