☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

Diapositiva 1

Diapositiva 1

Hub´s - Encuentro Alimarket Logística Gran Consumo

Diapositiva 1

Diapositiva 1

Requiere contratar PRACTICANTES EN INGENIERIA …

Descargar - Red Ibero

Diapositiva 1

LOS TESTS: CONCEPTO

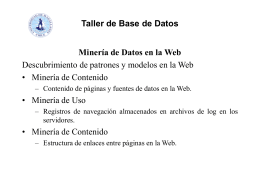

Taller de Base de Datos Minería de Contenido

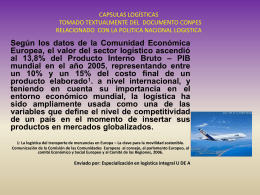

TOMADO TEXTUALMENTE DEL DOCUMENTO CONPES

AfNOG 2004 Workshop on Network Technology

Diapositiva 1

Product Showcase