☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

La empresa y su entorno

Diapositiva 1 - Transolutions

Grupo de Recursos Humanos

Sociedad cooperativa

D. Rafael Mayoral. Tipos de empresa

FTAA.ecom/inf/136 4 de junio de 2002 Enfoque

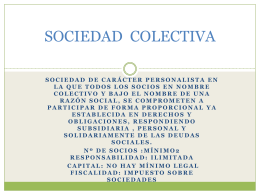

SOCIEDAD COLECTIVA

Diapositiva 1 - Sedmagdalena

La influencia de EEUU sobre América Latina en

ANALISIS DE LA COOPERATIVA DE TRABAJO ASOCIADO

Slide 1

CONSTITUCIÓN Y CLASES DE EMPRESAS

MÓDULO 1: LA EMPRESA