☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

UCEPCO S.A. DE C.V.

UCEPCO S.A. DE C.V.

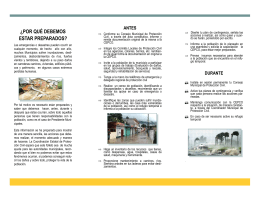

¿POR QUÉ DEBEMOS ESTAR PREPARADOS?

Oaxaxa - viaje a oaxaca

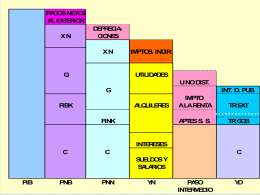

IMPUESTO SOBRE LOS INGRESOS BRUTOS

Viaje a Oaxaca

Diapositiva 1

cooperativa agricola integral dos de julio rl

caracteristicas-del-cafe

Diapositiva 1

Nuestra agua

Estimaciones

Respeto - Sistema Público de Radiodifusión de Estado Mexicano

Puntos de Referencia