☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PROYECTO DE APOYO AL FORTALECIMIENTO INTEGRAL …

QUÍMICA GENERAL - Profesormario`s Blog | Just

PROPIEDADES FISICAS DE LOS GASES

Document

Taller GPICII 2014

Declaración Jurada Ingresos, Activos y Pasivos

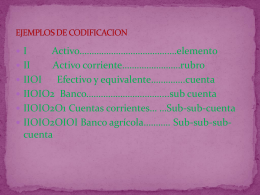

EJEMPLOS DE CODIFICACION

TWITTER Redireccionamiento en el sentido de las frases:

Los servicios públicos - UAIDerechoAdministrativo

Ley de Acceso a la Información Pública

Precedentes vinculantes del tribunal del servicio civil

Document

Persona Física y Jurídica

Diapositiva 1