☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Haga click aquí para descargar Anexo

Dibuja lo que escuchas

INICIATIVA DE REFORMAS FISCALES

Slide 1

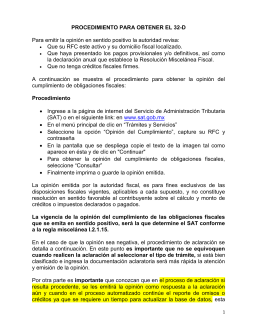

PROCEDIMIENTO PARA OBTENER EL 32

Slide 1

En el Hotel

Diapositiva 1

Unidad de Calidad

EL ALOJAMIENTO

Diapositiva 1

Nuevo Reglamento de la Ley del Impuesto sobre la Renta

Diapositiva 1 - Agencia Aduanal Almazo Line

Presentación de PowerPoint

REFORMA TRIBUTARIA: ¿CONVIENE ENAJENAR INMUEBLES

FACTURACION ELECTRONICA

CERTIFICADO FISCAL PARA CONTRATAR POR EL ESTADO …

Diapositiva 1

REFORMA FISCAL 2010 - Colegio de Contadores Públicos del

Informes de progreso o estado

Slide 1 - Ministerio de Hacienda

Reforma Tributaria: Mercado de Capitales