☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CICLO DE LA CONTABILIDAD DE COSTOS

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1 - ::.. Aula-MIR

Diapositiva 1

DIPLOMATURA EN FINANZAS BASICAS

10 PASOS PARA LOGRAR SU PROPIO INFARTO

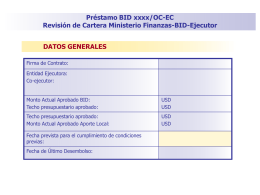

Revisión de Cartera Octubre 2009

Presentación de PowerPoint

inversión

Presentación de PowerPoint

gestión de la calidad en la extensión universitaria

SILUETA DE UN TEXTO

Diapositiva 1

ADMINISTRACIÓN FINANCIERA

Diapositiva 1

8. Sistema de clasificación por categorias

Diapositiva 1 - bertha

Diapositiva 1

ICAO/ASPA Regional Seminar on Safety Management …