☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Document

Slide 1

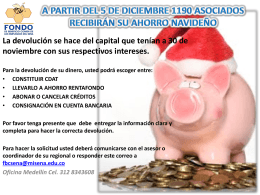

Llegó la hora de la devolución del Ahorro Navideño

comparativa de impuestos indirectos entre china y méxico.

Visión del CEPREDENAC sobre los SAT: Diagnóstico 2011 y

Slide 1