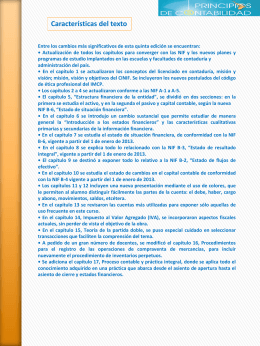

☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Document

Diapositiva 1 - Consejo Mexicano de Normas de Información

Diapositiva 1

FIRMA DIGITAL - Pagina inicial de Templario.unex.es

Diapositiva 1

CINIF

NIF_A1

Normas de Información financiera

T4-VIRIDIANA-CUADRAS

contabilidad electronica

Diapositiva 1

UNIDAD 1 Y 2.- CONTAB. FINANCIERA, NIF Y

NIF A – 4 CARACTERÍSTICAS CUALITATIVAS DE LA

Diapositiva 1

Propiedad intelectual

Protección de datos personales y consecuencias

INICIATIVA DEL EJECUTIVO PARA LA REFORMA INTEGRAL …

Diapositiva 1 - Nayeli Robles Gaspar

INICIATIVA DEL EJECUTIVO PARA LA REFORMA INTEGRAL …