☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

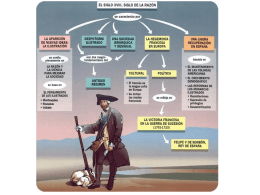

LA EXPERIENCIA REGIONAL DE LA INDUSTRIA …

Precios de transferencia en Argentina

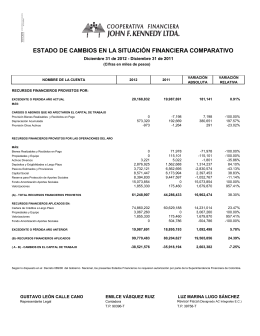

estado de cambios en la situación financiera comparativo

BLFs

factores que indican el crecimiento económico

Document

HACIA UN DESARROLLO SOSTENIBLE

Diapositiva 1

Document

DATOS SOBRE SERVICIOS PROFESIONALES

ELEMENTOS PLAN DE CHOQUE 2013

Diapositiva 1

EL SECTOR SERVICIOS

Perfil de Riesgo de Persona con VIH de los países

Flujo de Caja Privado

La chica mas guapa de la ciudad

Diapositiva 1

Aplicaciones industriales con DSPs