☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

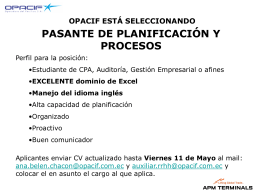

www.perucontadores.com

UN PASADO CON FUTURO

Navidad 2009

Slide 1

Diapositiva 1

La siesta del Martes

estrategias de lectura - Liceo Bicentenario Talagante

Presentación de PowerPoint

Document

Diapositiva 1

José Gabriel - WordPress.com