☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

SALA DE CONSULTA

Centro de Negocios y Comercio de la Ciudad de

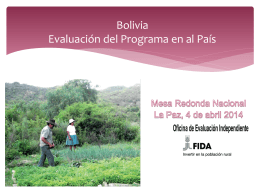

India Country Programme Evaluation

Descargar presentación

¿Qué falla y qué hace falta en la nueva Ley de Competencia?

Tema 10 - Facultades

LIBROS, LIBROS, LIBROS

Deuda pública

Actividades de la Secretaria de Desarrollo Social Enero 2015

OPTICALLER REDUCIR COSTE DE LAS LAMADAS

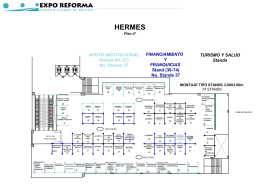

TIPOS DE FINANCIAMIENTO