☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Cuentas por Cobrar Capitulo 9

Intermediate Accounting — 1 Chapter 7: Cash and Receivables

Diapositiva 1

Accounting for Notes Receivable

Hazlo ahora... Martes, once de octubre 1. Se busca una peluquera

Traducción de refranes

Respuestas al study guide de capítulo 5

Back to School Night Regreso a la Escuela

Accounting Notes

Escuela Milton Jurado

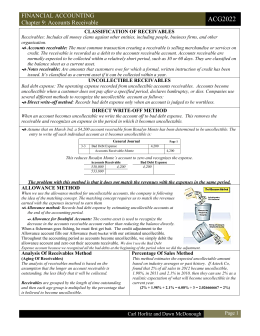

Financial ACCOUNTING - Daytona State College

Tomen notas por favor. Take notes please.

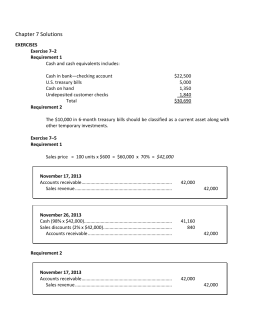

Chapter 7 Solutions - Accounting Educator

an assesment of internal control over receivables in

st. mary`s university business faculty department of

CHAPTER 7 FINANCIAL ASSETS

CHAPTER 7 Cash and Receivables

Auditoría de desempeño

What I Wish I Had Negotiated With The Bank