☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

CASOS ESPECIALES - ContaJ | Soluciones Contables

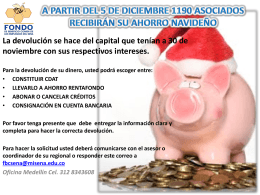

Llegó la hora de la devolución del Ahorro Navideño

Metodología de Sistemas Duros (SD)

Enlace Externo

NOVEDAD

NOVEDAD - Leyendo leyendo, disfruto y aprendo |

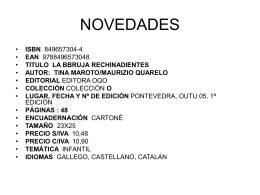

NOVEDADES

comparativa de impuestos indirectos entre china y méxico.

SERVILAR C.A.

SERVILAR C.A.