☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1 - IRED.ORG Accueil

Diapositiva 1

Diapositiva 1

Diversificación e Integración Vertical

Lo que vemos en el medio rural

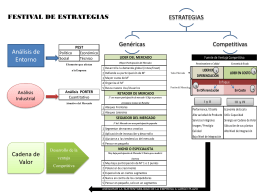

Festival de Estrategias

Presentación Elizabeth Ventura Egoávil, Presidente

Presentación de PowerPoint

como atender las zonas rurales y alcanzar la sostenibilidad

EL RIESGO EN MICROFINANZAS

Presentación de PowerPoint

Measuring Health Inequities within a Health Equity Gauge

CONTRATO DE CRÉDITO VEHICULAR