☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

SE CIERRAN LAS INSCRIPCIONES AL DIPLOMADO

procedimiento simplificado de domiciliación

DEPÓSITO ADUANERO - gaci

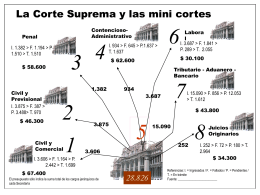

No Slide Title

Document

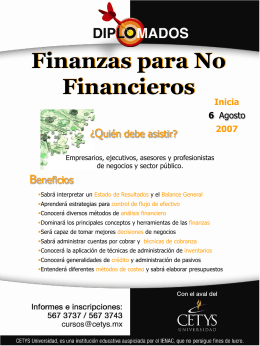

Empresarios, ejecutivos, asesores y profesionistas de

Aprendiendo a recuperar la práctica docente. El

Slide 1

DEPOSITO FRANCO

DEPOSITO FRANCO