☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

ESTUDIO DEL FINANCIAMIENTO EN PROYECTOS DEL …

Diapositiva 1

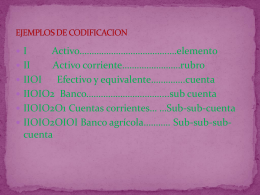

EJEMPLOS DE CODIFICACION

Document

Sistema Impositivo Extranjero

diapósitivas-2da-sesion-ord

EFECTUAR LA COBRANZA A LOS CLIENTES.

catálogo automatizado de la biblioteca de la universidad de león

¿CÓMO CANCELAR RESERVAS?

Presentación Vales de Despensa ECOVALE