☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

The Principal Title Page

Diapositiva 1

Descargar PDF - Santini Travel

Document

Riu Palace Paradise Island Desde USD 621

Brazil: GDP growth from 2000 to 2013

Programa UTN-DAAD. Grupo 2008/09

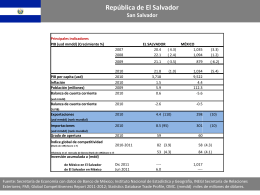

El Salvador - Secretaría de Economía

Biblioteca en Línea de Keiser University Guía de