☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

“Ponte al corriente”

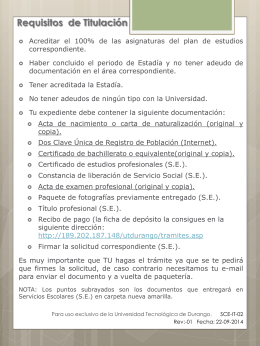

Solicitud de Registro de Título y Expedición de Cédula Profesional

Descarga la Presentación

Diapositiva 1 - Servicios Internacionales Colombia SA

Diapositiva 1

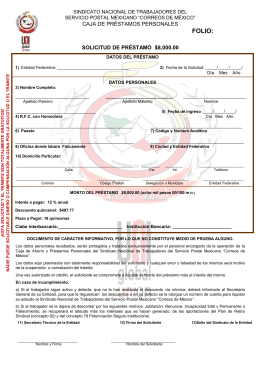

sindicato nacional de trabajadores servicio postal mexicano caja de

3 Horacio Curien - Argentina