☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

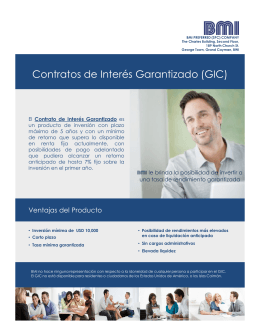

Banco Multisectorial de Inversiones

Cirugia bariatrica

Introduccion al analisis descriptivo en R (2011)

Línea de Crédito para la Reconversión Ambiental

Contratos de Interés Garantizado (GIC)

BANCO MULTISECTORIAL DE INVERSIONES

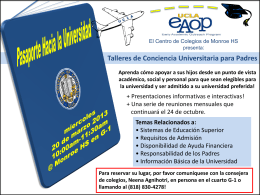

Para reservar su lugar, por favor comuníquese con la consejera de

Vea la presentación de nuestros foros de la comunidad aquí.

CONCEPTO DE DINERO

Monedas De 2010

2. Ossama – SUECIA - Los de 6º del san lucas

Sin título de diapositiva

Diapositiva 1

Material 4

PowerPoint Template

FUNDAMICRO

Módulo I: Las Finanzas y El Flujo Circular de la Actividad