☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Métodos de valoración de existencias

Diapositiva 1

ADMINISTRACIÓN DE RECURSOS MATERIALES EN SALUD

EXISTENCIAS

Declaración Existencia - Servicio Nacional de Pesca

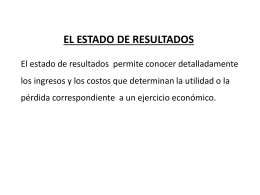

2.- EL ESTADO DE RESULTADOS

Diapositiva 1

Dinámica del sector privado y contribución a las políticas

ley marco de armas de fuego, municiones y materiales controlados

Bifenilos Poli-Clorados PCB`S - Programa de las Naciones Unidas

importantes o realizables

TEMA 4. La economía real

05_García et al PMP Cordoba

El JUEGO del