☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

Chile_solvencia_II

Cerro de las Rosas

Presentación de PowerPoint

REQUISITOS PARA CONTRATAR CON LA ADMINISTRACIÓN. LA

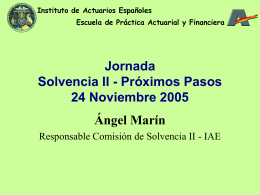

Solvencia II

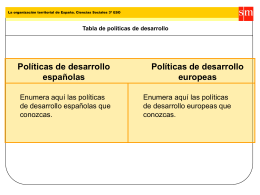

Políticas de desarrollo

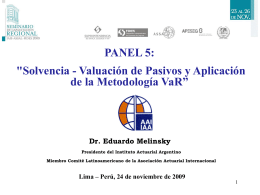

Solvencia - Valuación de Pasivos y Aplicación de la

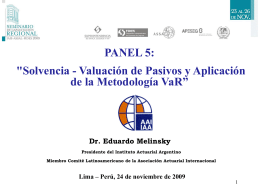

Solvencia - Valuación de Pasivos y Aplicación de la

Clausura

Comisión Nacional de Seguros y Fianzas

Junta de Gobierno