☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DENOMINACION DEL PROYECTO EJ. REGLAMENTO DEL IVA

Foods and beverages

Presentation title slide - 42 pt Times New Roman, White

En El Cafe - hchsspanish

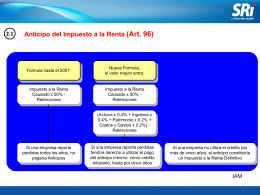

Anticipo del Impuesto a la Renta

PowerPoint Presentation, Spanish, blank

lo que no es planeación estratégica

Slide 1

Lost_Presentacion_[1]

PROGRAMACION DISTRIBUIDA

![Lost_Presentacion_[1]](http://s1.slideshowes.com/store/data/000070765_1-ef9da5697fa3e3af7b754ba1d5df1d6c-260x520.png)