☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CODIGO FISCAL DE LA FEDERACION

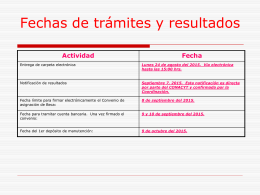

calendario

Teorías del desarrollo psicológico del adulto

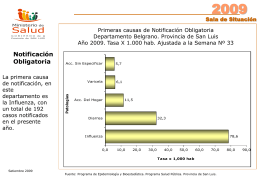

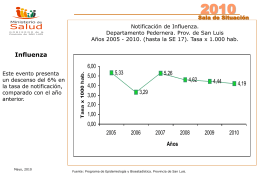

Sala de Siatuacion

Diapositiva 1

Sala de Siatuacion

Seguridad del Paciente en OSAKIDETZA

NOTIFICACIONES JUDICIALES

URBAN_HEART - HOSPITAL VISTA HERMOSA

HURRICANE SANDY 2012

Defensa administrativo-fiscal

NOTIFICACIONES

Diapositiva 1