☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Mesa redonda: Ideas para la reforma del sistema fiscal …

EQUIPO 3 Articulo 4 LISR

3-Historia y tributos de CR - UTN-CONTA-IV

1. LOS IMPUESTOS EN EL SISTEMA TRIBUTARIO

Información disponible de la dirección general de tributación en

presentacion_sunat_ppt_ley_29972

Operaciones vinculadas

Dirección General de Tributación Dirección General de Tributación

Reforma Tributaria: Mercado de Capitales

marzo 2015

SEMINARIO SOBRE EL CIERRE CONTABLE Y FISCAL …

Diapositiva 1 - Lataxnet | Tax & Legal Network

IMPUESTO DE LA RENTA DE LAS PERSONAS FISICAS EN …

LA SUNAT SE ESTÁ PREPARANDO… Y USTED? PREPARESE

Estrategias de planificación fiscal para la toma de decisiones

Dr. Eduardo Morgan Jr. Morgan & Morgan Group

Promoción de la inclusión de los productores agrarios

EXPERIENCIA COMO DOCENTE.

1.- Tipologia de sociedades

Cesión de intangibles

Descargar

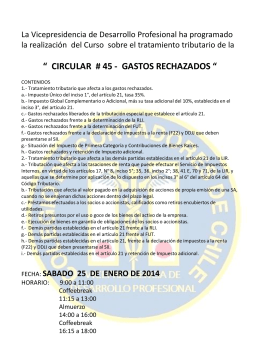

CURSO-CIRC45-PCASTRO - Colegio de Contadores de Chile

Presentación "Impuesto de Industria y Comercio en Colombia"