☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

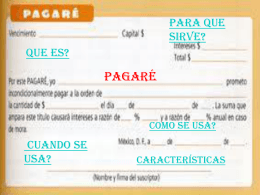

El Pagaré - EntornoLegal-UCR

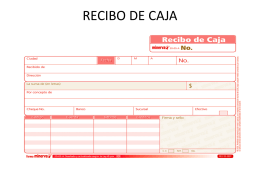

RECIBO DE CAJA

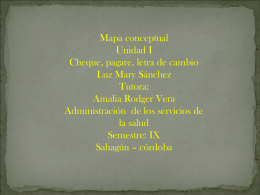

5924_mapa conceptual universidad de cordoba

Tipos de cheques

Descarga

Diapositiva 1 - Campus del Colegio Yapeyú

Vivir

TITULOS DE CREDITO

II Capítulo 2B