☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

REFORMA FISCAL INTEGRAL - IMPUESTOSCCPM

Contabilidad_y_Costos_Costos_Industriales (Tamaño: 212.69K)

REDUCCIÓN DE COSTOS

Gasto Publico - WordPress.com

Diagnósticos Educativos

Presentación de PowerPoint

COSTOS PARA LA TOMA DE DECISIONES

COMPRA IMPULSIVA EN ESTUDIANTES

Diapositiva 1 - RarePlanet.org

El SII informa

LIBROS, LIBROS, LIBROS

1. FUNDAMENTOS DE DERECHO FISCAL Y TRIBUTARIO

TRANSACTIONAL PROFIT METHODS

01- Justificacion Patrimonial

Deuda pública

Document

Conferencia Presupuestaria Legislativa

Cultura Organizacional

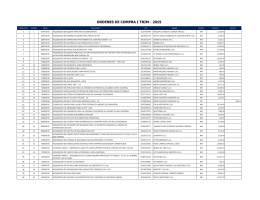

Veladas Fiscales: “La Discrepancia Fiscal y el IDE”

ORDENES DE COMPRA I TRIM - 2015

No Slide Title

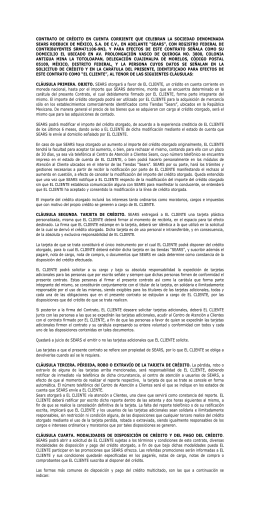

CONTRATO DE CRÉDITO EN CUENTA CORRIENTE QUE