☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

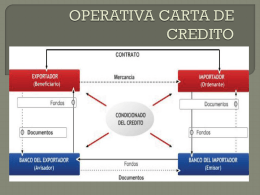

OPERATIVA CARTA DE CREDITO

Diapositiva 1 - lucciolatrajtman

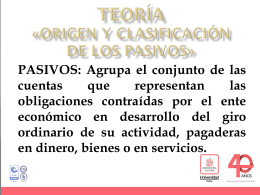

PASIVOS(Sobregiros, pagarés,carta de crédito y

Diapositiva 1

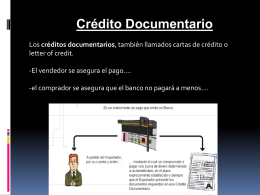

Las cartas

Diapositiva 1

EMBI - lucciolatrajtman

Diapositiva 1 - lorenzoaarun

Rueda de Prensa PACC - 2

LA CARTA COMERCIAL SU FINALIDAD

Diapositiva 1

Diapositiva 1 - Fedeindustria

LA CARTA

1 - AMESGRA ANDALUCIA

Víctor Álvarez