☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

MARKETING INTERNACIONAL DE SERVICIOS

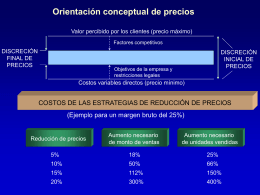

Estrategias de ajuste de precios

Presentación PowerPoint - Lions Clubs International

Diapositiva 1

Document

PLAN DE CLASE

régimen regulado

File

PRESENTACION FINAL capitulo 10

Proceso de fijación de precios

Tema 10 - Universidad de Córdoba