☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1 - Dashboard | KnowledgeTree

LA CUENTA DE RESULTADOS O CUENTA ANUAL DE …

Aluminé, agua que brilla…

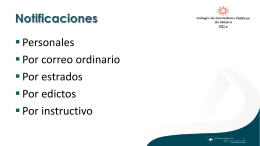

Notificaciones

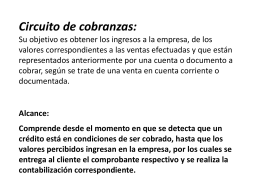

Circuito de cobranzas: Su objetivo es obtener los

obligado solidario obligación solidaria

Practicas Apropiadas de Cobro - Center for Financial Inclusion blog

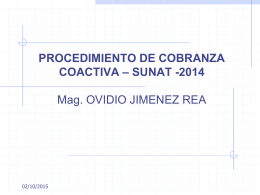

PROCEDIMIENTO DE COBRANZA COACTIVA SUNAT

TRANSFERENCIA DE FONDO DE COMERCIO

Diapositiva 1

Ej :Obligaciones con el exterior por servicios En este cuadro