☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

ASPECTOS AMBIENTALES DEL DUE DILIGENCE

Diapositiva 1

Diapositiva 1

AUDITORIA PSICOLOGICA

Exposicion de control

Diapositiva 1

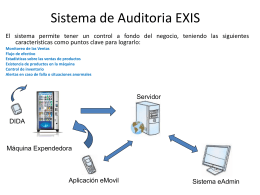

Sistema de Auditoria EXIScas t

Auditoria en Redes

CONTROL INTERNO

manual de procedimiento1

BOLILLA II