☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Calidad en el Servicio La cadena de servicio

Quina pasada ESCOCIA

Las maquetas de los diferentes ecosistemas han sido

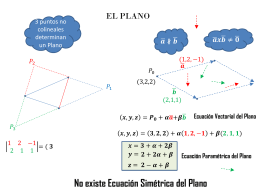

Presentación de PowerPoint

Slide 1

Vuelo 2350 de Conviasa

Slide 1

Act. sugeridas B6 Algebra

Plan Marshall

Solucion Parcial 1

7 Movimientos en caída libre y resistencia al viento

Descarga

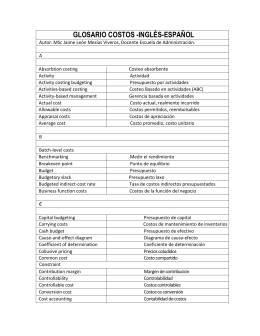

GLOSARIO COSTOS -INGLÉS-ESPAÑOL

Combate aéreo por Europa: Ryanair (A)

documento de registro de international consolidated airlines group, sa