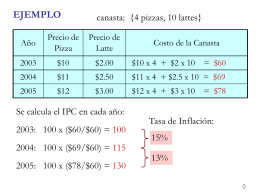

☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Diapositiva 1

Presentación de PowerPoint

Diapositiva 1

Sin título de diapositiva

ideared.org

Canasta Básica de Alimentos

INFLACION

Diapositiva 1

La Volatilidad… - Mercado Mexicano de Derivados

Document

Fundamentos metodológicos del IPC

IQMX

Flash Chile - BBVA Research

Operadores - Mercado Mexicano de Derivados

inflacion subyacente - BANCO CENTRAL DE VENEZUELA

Nueva Canasta

Diapositiva 1

Diapositiva 1 - Universidad Autónoma de Madrid

indec - IBGE

índice armonizado de precios al consumo

IPCX

INEQUIDAD DISTRIBUTIVA EN EL ECUADOR