☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

EL-INCREMENTO-PATRIMONIAL-NO-JUSTIFICADO-EN-LA

Diapositiva 1

Reglamento del aprendiz capitulo 7 Proceso de

Presentación de PowerPoint - proteccion patrimonial union de credito

¿Qué busca la Ley?

Diapositiva 1

Regimen Tributario

PLAN DE FORTALECIMIENTO TRIBUTARIO MUNICIPAL

Presentación de PowerPoint

Postmortem Jeremy

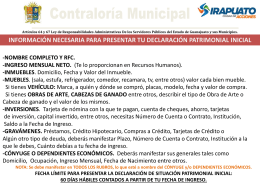

declaración de situación patrimonial en el ISSSTE