☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

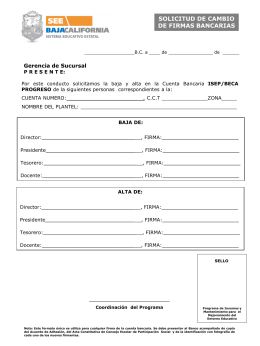

formato cambio de firmas

BILLETERA MOVIL

Los Contratos Bancarios

administracin

Diapositiva 1

La Empresa Bancaria

CONTRATO TARJETA DE CREDITO

Slide 1